Ile wynosi oprocentowanie lokaty bankowej? 1,1% –po uwzględnieniu podatku. Najniższe w historii oprocentowanie nie sprzyja oszczędzaniu. W jednym tylko miesiącu lokaty Polaków stopniały o niemal 4 miliardy złotych.

Polacy już od kilku miesięcy wycofywali z bankowych lokat więcej pieniędzy niż na nie wpłacali. W samym maju saldo lokat stopniało bez mała o 4 mld złotych – wynika z najświeższych danych NBP. Do tej pory było jednak tak, że choć lokaty topniały, to coraz więcej pieniędzy Polacy trzymali na kontach oszczędnościowych i bieżących. Po prostu jeśli oprocentowanie lokat jest niemal zerowe, to nie ma sensu blokowanie na nich środków. W maju br. stało się inaczej. Polacy wypłacali pieniądze nie tylko z bankowych lokat, ale też kont. Efekt? Na koniec maja osoby fizyczne trzymały w bankach niecałe 610 mld złotych. To o prawie 5,3 mld zł mniej niż miesiąc wcześniej. To największa kwota, jaką Polacy wycofali z systemu bankowego od końca 1996 roku – wynika z danych NBP.

Oprocentowanie znowu w dół

Trudno się takiej sytuacji dziwić w otoczeniu najniższego oprocentowania lokat w historii. Przeciętna lokata założona w maju br. oprocentowana była na skromne 1,4% w skali roku. Gdyby tego było mało, tak rachitycznym oprocentowaniem trzeba się jeszcze podzielić z fiskusem. Po potrąceniu tzw. podatku Belki możemy liczyć jedynie na wynik na poziomie 1,134% netto. Za każde 1000 zł zostawione w banku na rok, można więc liczyć jedynie na 11,34 zł odsetek po opodatkowaniu – wynika z szacunków Open Finance opartych o dane NBP.

Lepiej oprocentowane są lokaty roczne i kwartalne, choć i tu nie ma co liczyć na kokosy. Oba rodzaje depozytów pozwalają zarobić po 1,58%. Po uwzględnieniu podatku daje to prawie 1,28% zysku w skali roku. Najniższy zysk zainkasuje posiadać lokaty wybitnie krótkoterminowej – maksymalnie miesięcznej W tym przypadku oprocentowanie wynosi przeciętnie 1,02%, co po potrąceniu podatku daje rachityczne 0,83% zysku – wynika z szacunków Open Finance opartych o dane NBP.

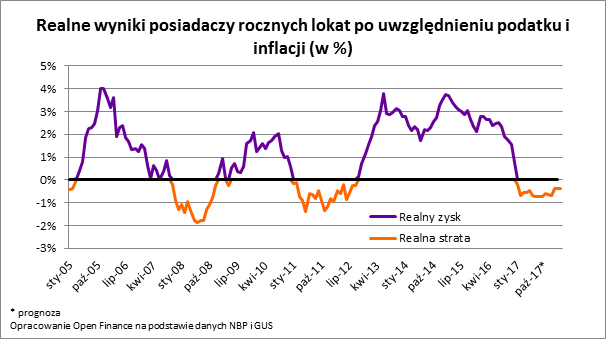

Są to złe informacje dla deponentów. Oznaczają bowiem, że inflacja szybciej pochłania siłę nabywczą pieniędzy, niż banki są w stanie dopisywać do nich odsetki. Jeśli więc ktoś zakłada lokatę, to najpewniej realnie na niej traci. Po prostu za wyjęte z banku za rok pieniądze będzie można kupić mniej niż dziś. Pewnym pocieszeniem może być fakt, że okresy realnych strat i zysków na bankowych depozytach przeplatają się. Te pierwsze nie trwają przeważnie dłużej niż rok czy dwa.

Pieniądze parzą w ręce

Oprocentowanie statystycznej lokaty niemal zmusza do szukania bardziej intratnych alternatyw dla oszczędności. Za każdym razem wymaga to zachodu lub wiąże się z ryzykiem. Warto chociażby przeszukać oferty banków w poszukiwaniu promocyjnych lokat. Nawet tam wciąż można znaleźć produkty, które pozwolą zarobić. Korzystając z promocji dla nowych klientów czy wpłacając na depozyt nowe środki można liczyć na oprocentowanie znacznie wyższe niż przeciętne. Dzięki takim zabiegom można zarobić 2-3%, a w skrajnych przypadkach nawet ponad 4% w skali roku. Oferty takie są jednak limitowane. Na przykład można dzięki nim zainwestować nie więcej niż 10 tys. zł i tylko na 2-3 miesiące. Gdyby tego było mało, zawsze trzeba też dokładnie sprawdzić wszystkie dodatkowe warunki, na które się godzimy. Może się bowiem okazać, że korzystając z wyżej oprocentowanego depozytu musimy też kupić inny produkt bankowy, za który w przyszłości zapłacimy.

Ciekawą ofertą mogą być też obligacje – szczególnie te o zmiennym oprocentowaniu, które w przypadku podwyżek stóp procentowych nie będą traciły na wartości. Wielu deponentów decyduje się też na zakup mieszkań na wynajem. Rozwiązanie takie wymaga sporego kapitału, ale szacunki Narodowego Banku Polskiego dowodzą, że nigdy wcześniej Polacy nie wydawali aż tak wiele gotówki na zakup nowych mieszkań. Jeśli ktoś ma mniejszą awersję do ryzyka może rozważyć ofertę funduszy inwestycyjnych czy rynku akcji. Ciekawy jest też rynek surowców (w tym metali szlachetnych) i inwestycji alternatywnych (np. klasyczne auta, trunki, dzieła sztuki, zegarki, filatelistyka czy numizmatyka). Wymagają one jednak niemało fachowej wiedzy i rak jak w przypadku innych inwestycji angażowanie na nich pieniędzy wiąże się z ryzykiem.

Bartosz Turek

źródło: newsrm.tv